首页

关于

功能

资讯

区块链

区块链

主页

>

区块链

>

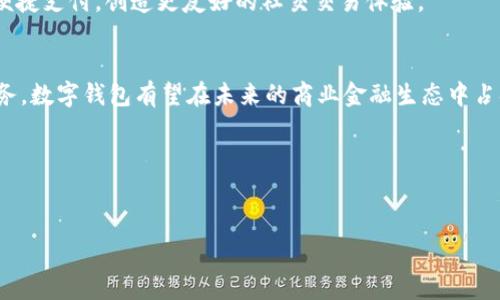

数字钱包是啥意思数字钱包(Digital Wallet)是一种

小狐狸钱包2025安卓版

2025-07-05 13:29:04

Next:

上一篇:

如何下载和使用IPFS冷钱包:全面指南

下一篇:没有了